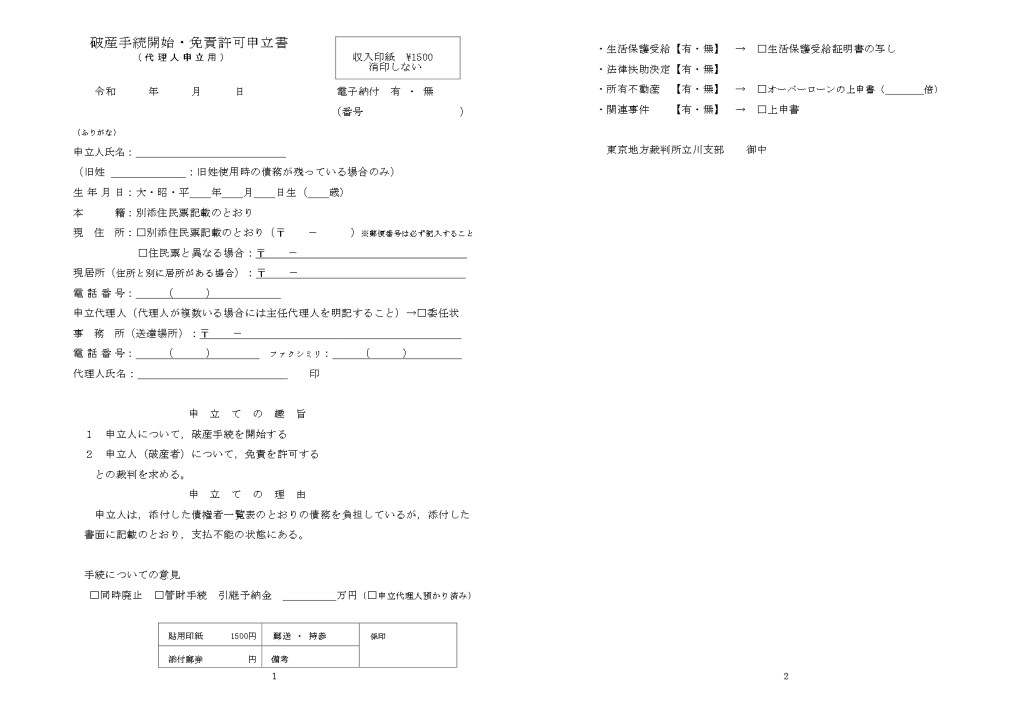

破産申立書の作成

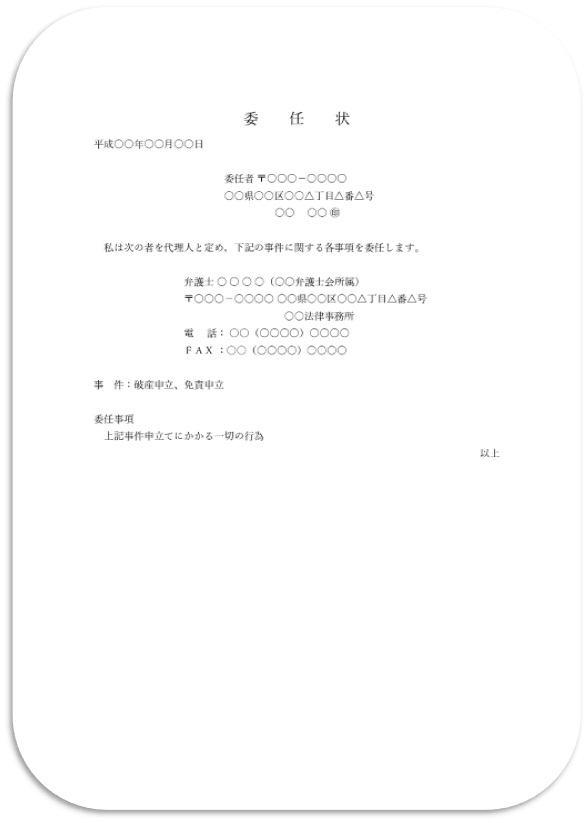

委任状はすぐに書けます。住所と名前と日付を入れて実印を押すだけ。

弁護士を宛名人にして「今後の手続きは表記代理人に一任します」という内容のものです。この委任状によって、面倒な裁判所書記官からの質問の受け答えから、必要書類の確認、提出すべてを代理して行ってもらうために必要な書類です。弁護人は申立人と裁判所を赤い橋で繋ぐ役割です。

民法上委任は無償行為なのですが、職業弁護士が無償でボランティアをするわけがありませんので、債務の大きさによって報酬が取り決められることになります。

破産申立書を書くのは後回しにして債権者リストの作成に取り掛かります。

会社に対する個人保証は、債権者が銀行と仕入れ先だけですので、そんなに数がないのですが、個人的な借金のほうが無数にあって複雑でした。

クレジットカードもあれば、銀行の自動車ローン、学資ローン、家具のローン、銀行の普通口座自動貸越契約・・・。ひとつでも書き忘れると「詐欺破産罪」が待っていますので、数えるのも真剣です。

いままで一度も延滞をしたことがなかったのですが、破産手続きは、すべての債権債務を整理して、すべての債権者に平等に残財産を配当するものですので、ある債権者にだけ返済を継続させるといった行為が固く禁じられています。そのため、破産を決意したその月からの引き落としをストップさせる必要があったので銀行の残高をすべて引き上げました。入金したままだと引き落としが実行されるからです。

といっても、現金をたくさん持っているわけではありません。残高1円でもあれば届け出る必要があるため10円とか680円とか・・・無数にある使っていなかった通帳を揃えて、公共料金引き落とし用口座を除くすべての通帳を解約したのです。微調整と言いますか、とにかく裁判所の呼び出しまでに手元の現金を40万円以下に、正当な理由をもって使い切っておかないと、配当のために手続きが半年以上遅くなってしまいますので、漏れがなきよう、細心の注意を払って整理したのです。

個人的には債務の内訳は、当時3台所有していましたので自動車ローンが大半でしたが、結局 500万円の残高があることがこの作業で判明しました。

リストを作成して、支払請求書の貸付残高表を見ながら何度もチェックし、漏れのないことを確認して、いよいよ破産申立書の作成に取り掛かりました。

自分の身上履歴から、破産に至った経緯、これからの決意を書いて完成です。

昭和●●年●●月●●日生まれ、●●県立●●小学校卒業・・・●●大学卒業、●●株式会社入社・・・。と求職の履歴書に書くような内容を書いて「生い立ち」を説明します。このころは全部手書きです。ワープロがあるにはありましたが、裁判所の用意する申立書すらコピーにコピーを重ねて、右左にずれまくったような原紙に書くのです。コピー精度もいまのような美しい印刷面ではありません。

リストを見ながら債務総額を記入して、「今後は自己管理を厳格に行い二度とこのようなご迷惑をおかけいたしません」という趣旨の反省文を書いて完成です。

ところがこの呼び出しがなかなかなかったのです。覚悟して臨んだ破産申立の行く末はいかに。

弁護士に連絡して再度事務所を訪れ、依頼料を支払って書類を渡してあとは裁判所の呼び出しを待つだけでした。振り込みではなく持参でした。

コメントを残す